Page 29 - Andamento del mercato 2017

P. 29

aumentate, segnando un arresto della contrazione dopo 4 anni consecutivi, sul mercato do-

mestico

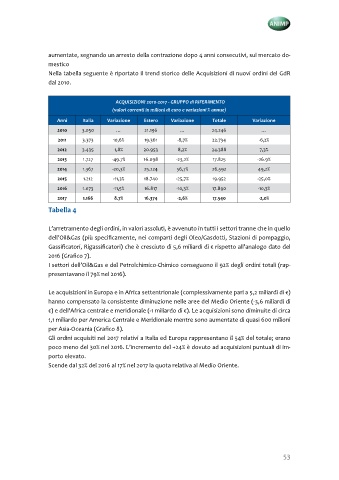

Nella tabella seguente è riportato il trend storico delle Acquisizioni di nuovi ordini del GdR

dal 2010.

ACQUISIZIONI 2010-2017 - GRUPPO di RIFERIMENTO

(valori correnti in milioni di euro e variazioni % annue)

Anni Italia Variazione Estero Variazione Totale Variazione

2010 3.050 … 21.196 … 24.246 …

2011 3.373 10,6% 19.361 -8,7% 22.734 -6,2%

2012 3.435 1,8% 20.953 8,2% 24.388 7,3%

2013 1.727 -49.7% 16.098 -23,2% 17.825 -26.9%

2014 1.367 -20,3% 25.224 56,7% 26.592 49,2%

2015 1.212 -11,3% 18.740 -25,7% 19.952 -25,0%

2016 1.073 -11,5% 16.817 -10,3% 17.890 -10,3%

2017 1.166 8.7% 16.374 -2,6% 17.540 -2,0%

Tabella 4

L’arretramento degli ordini, in valori assoluti, è avvenuto in tutti i settori tranne che in quello

dell’Oil&Gas (più specificamente, nei comparti degli Oleo/Gasdotti, Stazioni di pompaggio,

Gassificatori, Rigassificatori) che è cresciuto di 5,6 miliardi di € rispetto all’analogo dato del

2016 (Grafico 7).

I settori dell’Oil&Gas e del Petrolchimico-Chimico conseguono il 92% degli ordini totali (rap-

presentavano il 79% nel 2016).

Le acquisizioni in Europa e in Africa settentrionale (complessivamente pari a 5,2 miliardi di €)

hanno compensato la consistente diminuzione nelle aree del Medio Oriente (-3,6 miliardi di

€) e dell’Africa centrale e meridionale (-1 miliardo di €). Le acquisizioni sono diminuite di circa

1,1 miliardo per America Centrale e Meridionale mentre sono aumentate di quasi 600 milioni

per Asia-Oceania (Grafico 8).

Gli ordini acquisiti nel 2017 relativi a Italia ed Europa rappresentano il 54% del totale; erano

poco meno del 30% nel 2016. L’incremento del +24% è dovuto ad acquisizioni puntuali di im-

porto elevato.

Scende dal 32% del 2016 al 17% nel 2017 la quota relativa al Medio Oriente.

53