Page 19 - 102

P. 19

L’Italia è il secondo Paese diversificate così da reggere meglio gli shock del

mercato ed essere più resilienti.

in Europa per valore della Dal punto di vista della costruzione di infrastrutture

“produzione di componentistica idriche lo schema si ribalta. Il ruolo dell’Italia è con-

solidato e riconosciuto a livello globale da più di un

idroelettrica, ma privo di secolo, grazie anche al suo livello di avanguardia

un National Champion con e capacità di realizzare opere ad alta complessità.

un’offerta industriale integrata Basti pensare che la maggiore impresa di costru-

zioni italiana, Webuild, è stata scelta qualche anno

fa per la realizzazione della più alta diga al mondo

elevato rispetto a quello sulle grandi opere e di Rogun in Tajikistan, dal valore di 3.9 miliardi di

sono meno incentivati a investire e ottimizzare dollari.

le performance. Esistono dunque le condizioni di domanda – mo-

3. Infine, gli strumenti di finanza verde - come i dernizzazione degli impianti – e di capacità indu-

green bond - si stanno rivelando sempre più striale – secondo Paese manifatturiero in Europa

efficaci nel raccogliere le necessarie risorse – per la nascita di un “National Champion” OEM

economiche dal mondo privato, costantemen- nel settore impiantistico per l’idroelettrico: un pla-

te alla ricerca di opportunità “green” e redditti- yer qualificato che possa

vità stabile nel tempo. diventare anche un rife- Domanda interna e disponibilità

rimento sul mercato in- di competenze industriali

ternazionale. Nell’ambito

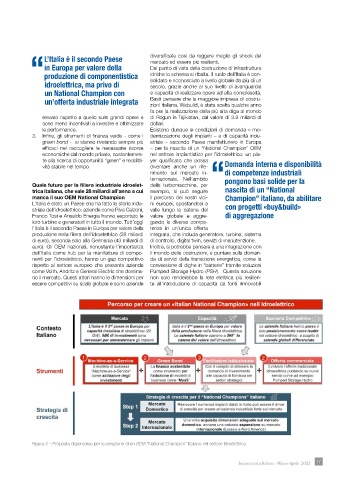

Quale futuro per la filiera industriale idroelet- delle turbomacchine, per “pongono basi solide per la

trica italiana, che vale 28 miliardi all’anno a cui esempio, si può seguire nascita di un “National

manca il suo OEM National Champion il percorso dei nostri vici- Champion” italiano, da abilitare

L’Italia è stato un Paese cha ha fatto la storia indu- ni europei, spostandosi a

striale dell’idroelettrico: aziende come Riva Calzoni, valle lungo la catena del con progetti «buy&build»

Franco Tosi e Ansaldo Energia hanno esportato le valore globale e aggre- di aggregazione

loro turbine e generatori in tutto il mondo. Tutt’oggi gando le diverse compe-

l’Italia è il secondo Paese in Europa per valore della tenze in un’unica offerta

produzione nella filiera dell’idroelettrico (28 miliardi integrata, che includa generatore, turbina, sistema

di euro), seconda solo alla Germania (43 miliardi di di controllo, digital twin, servizi di manutenzione.

euro). Gli OEM nazionali, nonostante l’importanza Inoltre, si potrebbe pensare a una integrazione con

dell’Italia come hub per la manifattura di compo- il mondo delle costruzioni, e puntare sulla doman-

nenti per l’idroelettrico, hanno un gap competitivo da di servizi della transizione energetica, come la

rispetto al settore europeo che presenta aziende conversione di dighe in “batterie” tramite soluzioni

come Voith, Andritz e General Electric che domina- Pumped Storage Hydro (PSH). Questa soluzione

no il mercato. Questi attori hanno le dimensioni per non solo renderebbe la rete elettrica più resilien-

essere competitivi su scala globale e sono aziende te all’introduzione di capacità da fonti rinnovabili

Figura 3 – Proposta di percorso per la creazione di un OEM “National Champion” Italiano nel settore Idroelettrico

Impiantistica Italiana - Marzo-Aprile 2023 17