Page 38 - Impiantistica industriale

P. 38

CONVEGNI/ 1

il 20% globale del consumo di energia. Ma per fare tutto

questo ci vorranno forti strategie industriali, e inizialmente

notevoli facilitazioni governative.

Contemporaneamente, se la “Carbon Tax” diventasse più

estesa, globalmente, il mercato per le unità CCS (Carbon

Capture and Sequestration) dovrebbe decollare e uscire

dall’ambito del mero sviluppo tecnologico, dove si trova ora.

In conclusione, vediamo i seguenti punti principali:

• C’è molta incertezza nel mondo su quando e come av-

verrà la transizione energetica, che comunque vedrà un

percorso molto graduale. Considerare le varie alternati-

ve possibili e provare varie strade in parallelo spesso si

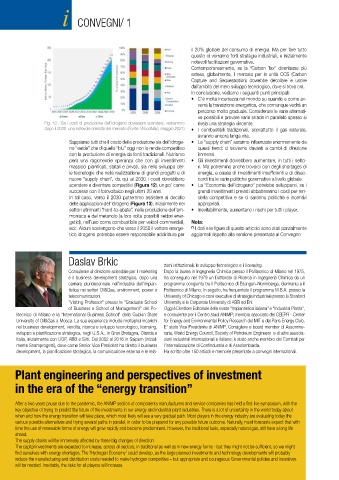

Fig. 13 - Se i costi di produzione dell’idrogeno dovessero scendere, vedremmo rivela una strategia vincente.

dopo il 2030 una notevole crescita del mercato (Fonte: WoodMac, maggio 2021) • I combustibili tradizionali, soprattutto il gas naturale,

avranno ancora lunga vita.

Sappiamo tutti che il costo della produzione sia dell’idroge- • Le “supply chain” saranno influenzate enormemente da

no “verde” che di quello “blu” oggi non lo rende competitivo questi trend: ci troviamo davanti a cambi di direzione

con la produzione di energia da fonti tradizionali. Nutriamo immensi.

però una ragionevole speranza che con gli investimenti • Gli investimenti dovrebbero aumentare, in tutti i setto-

massicci pianificati, statali e privati, sia nello sviluppo del- ri. Ma potremmo anche trovarci con degli shortages di

le tecnologie che nella realizzazione di grandi progetti e di energia, a causa di investimenti insufficienti e di disac-

nuove “supply chain”, da qui al 2030 i costi dovrebbero cordi tra le varie politiche governative a livello globale.

scendere e diventare competitivi (Figura 12), un po’ come • La “Economia dell’idrogeno” potrebbe svilupparsi, se i

successe con il fotovoltaico negli ultimi 20 anni. grandi investimenti previsti abbatteranno i costi per ren-

In tal caso, verso il 2030 potremmo assistere al decollo derla competitiva e se ci saranno politiche e incentivi

delle applicazioni dell’idrogeno (Figura 13), inizialmente nei appropriati.

settori altrimenti “hard-to-abate”, nella produzione dell’am- • Inevitabilmente, aumentano i rischi per tutti i player.

moniaca e del metanolo (a loro volta possibili vettori ener-

getici), nell’uso come combustibile per veicoli commerciali, Nota:

ecc. Alcuni sostengono che verso il 2050 il vettore energe- (*) I dati e le figure di questo articolo sono stati parzialmente

tico idrogeno potrebbe essere responsabile addirittura per aggiornati rispetto alla versione presentata al Convegno

Daslav Brkic zioni istituzionali, lo sviluppo tecnologico e il licensing.

Consulente di direzione aziendale per il marketing Dopo la laurea in Ingegneria Chimica presso il Politecnico di Milano nel 1975,

e il business development strategico, dopo una ha conseguito nel 1979 un Dottorato di Ricerca in Ingegneria Chimica da un

carriera pluridecennale nell’industria dell’impian- programma congiunto tra il Politecnico di Erlangen–Norimberga, Germania e il

tistica nei settori Oil&Gas, environment, power e Politecnico di Milano. In seguito, ha frequentato il programma M.B.A. presso la

telecomunicazioni. University of Chicago e corsi executive di strategia industriale presso la Stanford

“Visiting Professor” presso le “Graduate School University e le Corporate University di ABB ed Eni.

of Business e School of Management” del Po- Oggi è Direttore Editoriale delle riviste “Impiantistica italiana” e “Industrial Plants”,

litecnico di Milano e la “International Business School” della Gubkin State e consulente per il Centro studi ANIMP; membro associato del CEEPR - Center

University of Oil&Gas a Mosca. La sua esperienza include molteplici incarichi for Energy and Environmental Policy Research del MIT e del Paris Energy Club.

nel business development, vendita, ricerca e sviluppo tecnologico, licensing, E’ stato Vice Presidente di ANIMP, Consigliere e board member di Assomine-

sviluppo e pianificazione strategica, negli U.S.A., in Gran Bretagna, Olanda e raria, World Energy Council, Society of Petroleum Engineers e di altre associa-

Italia, inizialmente con UOP, ABB e Sirti. Dal 2002 al 2016 in Saipem (inizial- zioni industriali internazionali e italiane; è stato anche membro dei Comitati per

mente Snamprogetti), dove come Senior Vice President ha diretto il business l’internalizzazione di Confindustria e di Assolombarda.

development, la pianificazione strategica, la comunicazione esterna e le rela- Ha scritto oltre 150 articoli e memorie presentate a convegni internazionali.

Plant engineering and perspectives of investment

in the era of the “energy transition”

After a two years pause due to the pandemic, the ANIMP section of components manufacturers and service companies has held a first live symposium, with the

key objective of trying to predict the future of the investments in our energy and industrial plant industries. There is a lot of uncertainty in the world today about

when and how the energy transition will take place, which most likely will see a very gradual path. Most players in the energy industry are evaluating today the

various possible alternatives and trying several paths in parallel, in order to be prepared for any possible future outcome. Naturally, most forecasts expect that with

time the use of renewable forms of energy will grow rapidly and become predominant. However, the traditional fuels, especially natural gas, still have a long life

ahead.

The supply chains will be immensely affected by these big changes of direction.

The capital investments are expected to increase, across all sectors, in traditional as well as in new energy forms - but they might not be sufficient, so we might

find ourselves with energy shortages. The ‘Hydrogen Economy’ could develop, as the large planned investments and technology developments will probably

reduce the manufacturing and distribution costs needed to make hydrogen competitive – but appropriate and courageous Governmental policies and incentives

34 34

Impiantistica Italiana - Gennaio-Febbraio 2022

will be needed. Inevitably, the risks for all players will increase.