Page 19 - 101

P. 19

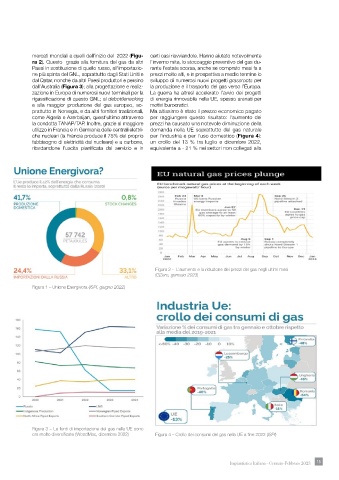

mercati mondiali a quelli dell’inizio del 2022 (Figu- certi casi riavviandole. Hanno aiutato notevolmente

ra 2). Questo grazie alla fornitura del gas da altri l’inverno mite, lo stoccaggio preventivo del gas du-

Paesi in sostituzione di quello russo, all’importazio- rante l’estate scorsa, anche se comprato mesi fa a

ne più spinta del GNL, soprattutto dagli Stati Uniti e prezzi molto alti, e in prospettiva a medio termine lo

dal Qatar, nonché da altri Paesi produttori e persino sviluppo di numerosi nuovi progetti grassroots per

dall’Australia (Figura 3); alla progettazione e realiz- la produzione e il trasporto del gas verso l’Europa.

zazione in Europa di numerosi nuovi terminali per la La guerra ha altresì accelerato l’avvio dei progetti

rigassificazione di questo GNL; al debottlenecking di energia rinnovabile nella UE, spesso arenati per

e alla maggior produzione del gas europeo, so- motivi burocratici.

prattutto in Norvegia, e da altri fornitori tradizionali, Ma altissimo è stato il prezzo economico pagato

come Algeria e Azerbaijan, quest’ultimo attraverso per raggiungere questo risultato: l’aumento dei

la condotta TANAP/TAP. Inoltre, grazie al maggiore prezzi ha causato una notevole diminuzione della

utilizzo in Francia e in Germania delle centrali elettri- domanda nella UE soprattutto del gas naturale

che nucleari (la Francia produce il 75% del proprio per l’industria e per l’uso domestico (Figura 4):

fabbisogno di elettricità dal nucleare) e a carbone, un crollo del 13 % tra luglio e dicembre 2022,

ritardandone l’uscita pianificata dal servizio e in equivalente a - 21 % nei settori non collegati alla

Figura 2 - L’aumento e la riduzione dei prezzi del gas negli ultimi mesi

(GZero, gennaio 2023)

Figura 1 – Unione Energivora (ISPI, giugno 2022)

Figura 3 – Le fonti di importazione del gas nella UE sono

ora molto diversificate (WoodMac, dicembre 2022) Figura 4 – Crollo dei consumi del gas nella UE a fine 2022 (ISPI)

Impiantistica Italiana - Gennaio-Febbraio 2023 15