Page 21 - 38

P. 21

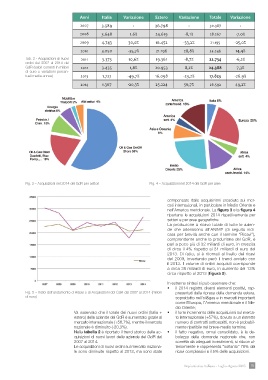

Tab. 2 - Acquisizioni di nuovi Anni Italia Variazione Estero Variazione Totale Variazione

ordini dal 2007 al 2014 del 2007 3.589 - 26.798 - 30.387 -

GdR (valori correnti in milioni 2008 3.648 24.619 28.267

di euro e variazioni percen- 2009 4.743 1.6% 16.452 -8,1% 21.195 -7.0%

tuali medie annue) 2010 3.050 30,0% 21.196 -33,2% 24.246 -25,0%

2011 3.373 -35,7% 19.361 28,8% 22.734 14,4%

2012 3.435 10,6% 20.953 -8,7% 24.388 -6,2%

2013 1.727 1,8% 16.098 8,2% 17.825 7,3%

2014 1.367 -49.7% 25.224 -23,2% 26.592 -26.9%

-20,3% 56,7% 49,2%

Fig. 3 – Acquisizioni nel 2014 del GdR per settori Fig. 4 – Acquisizioni nel 2014 del GdR per aree

compensate dalle acquisizioni cresciute sui mer-

cati internazionali, in particolare in Medio Oriente e

nell’America meridionale. La figura 3 e la figura 4

riportano le acquisizioni 2014 rispettivamente per

settori e per aree geografiche.

La produzione a ricavo totale di tutte le azien-

de che aderiscono all’ANIMP (di seguito indi-

cata per brevità anche con il termine “Ricavi”),

comprendente anche la produzione del GdR, è

pari a poco più di 32 miliardi di euro, in crescita

di circa il 4% rispetto ai 31 miliardi di euro del

2013. Di fatto, si è ritornati al livello dei ricavi

del 2009, invertendo però il trend avviato con

il 2013. Il volume di ordini acquisiti corrisponde

a circa 39 miliardi di euro, in aumento del 13%

circa rispetto al 2013 (figura 5).

Fig. 5 – Indici dell’andamento d Ricavi e di Acquisizioni del GdR dal 2007 al 2014 (milioni In estrema sintesi si può osservare che:

di euro) • il 2014 registra diversi elementi positivi, rap-

Va osservato che il totale dei nuovi ordini (Italia + presentati dalla ripresa della domanda estera,

estero) delle aziende del GdR è aumentato grazie al soprattutto nell’oil&gas e in mercati importanti

mercato internazionale (+56,7%), mentre il mercato come l’Europa, l’America meridionale e il Me-

nazionale è diminuito (-20,3%). dio Oriente;

Nella tabella 2 è riportato il trend storico delle ac- • il forte incremento delle acquisizioni sul merca-

quisizioni di nuovi lavori delle aziende del GdR dal to internazionale (+57%), dovuto a un ristretto

2007 al 2014. numero di contratti sottoscritti, non è probabil-

Le acquisizioni di nuovi ordini sul mercato naziona- mente ripetibile nel breve-medio termine;

le sono diminuite rispetto al 2013, ma sono state • il fatto negativo, ormai consolidato, è la de-

bolezza della domanda nazionale che, non

sorretta da adeguati investimenti, si riduce ul-

teriormente e rappresenta “soltanto” l’8% dei

ricavi complessivi e il 5% delle acquisizioni.

Impiantistica Italiana - Luglio-Agosto 2015 19