Page 36 - impiantistica_5_15

P. 36

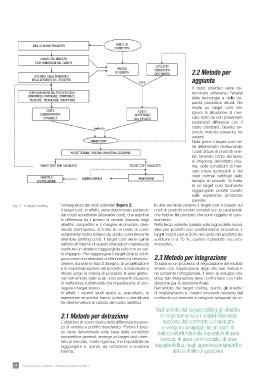

Fig. 2 - Il target costing conseguenza dei costi aziendali (figura 2). 2.2 Metodo per

Il target cost, in effetti, viene determinato partendo aggiunta

dal costo accettabile (allowable cost), che esprime

la differenza tra il prezzo di vendita imposto dagli Il costo obiettivo viene de-

obiettivi competitivi e il margine economico desi- terminato attraverso l’analisi

derato dall’impresa. Si tratta di un livello di costo delle tecnologie e della ca-

solitamente molto lontano da quello correntemente pacità produttiva attuali. Ne

ottenibile (drifting cost). Il target cost viene quindi risulta un target cost che

definito all’interno di questo intervallo in maniera da ignora la situazione di mer-

costituire un obiettivo raggiungibile solo con un cer- cato tanto da non presentare

to impegno. Per raggiungere il target (che si confi- sostanziali differenze con il

gura come uno standard di riferimento) si deve pro- costo standard. Questo se-

cedere, durante le fasi di disegno, di progettazione condo metodo presenta tre

e di industrializzazione del prodotto, a individuare a varianti.

ritroso lungo la catena di processo le aree gestio- Nella prima il target cost vie-

nali nell’ambito delle quali sono presenti situazioni ne determinato revisionando

di inefficienza e difettosità che impediscono di con- i costi attuali di prodotti simi-

seguire il target stesso. lari, tenendo conto del tasso

In effetti, i recenti studi teorici e, soprattutto, le di inflazione, dell’effetto volu-

esperienze empiriche hanno portato a identificare me, delle condizioni di mer-

tre diversi metodi di calcolo del costo obiettivo. cato future ipotizzabili e dei

costi normali rettificati della

2.1 Metodo per detrazione famiglia di prodotti. Si tratta

di un target cost facilmente

L’obiettivo di costo risulta dalla differenza tra prez- raggiungibile poiché basato

zo di vendita e profitto desiderato. Poiché il prez- sulle esperienze produttive

zo viene determinato sulla base delle condizioni passate.

competitive generali, emerge un target cost orien- In una seconda variante il target cost è basato sui

tato al mercato, molto rigoroso, ma impossibile da costi di prodotti similari correlati con le caratteristi-

raggiungere e, quindi, da sottoporre a revisione che fisiche del prodotto che sono oggetto di cam-

interna. biamento.

Nella terza variante, basata sulla logica della nuova

idea per prodotti con caratteristiche innovative, il

target cost è pari al 50% del costo del prodotto da

sostituire o al 70 %, qualora il prodotto sia poco

innovativo.

2.3 Metodo per integrazione

Si basa su un processo di negoziazione dei risultati

emersi con l’applicazione degli altri due metodi e

ne consente l’integrazione. Il team di sviluppo che

attua tale integrazione deve confrontarsi con l’alta

direzione per la decisione finale.

Nell’ambito del target costing, quindi, gli obiettivi

di miglioramento e i relativi interventi nascono dal

confronto col mercato e vengono sviluppati da un

Nell’ambito del target costing gli obiettivi

di miglioramento e i relativi interventi

nascono dal confronto col mercato

e vengono sviluppati da un team di

natura interfunzionale (operatori di area

tecnica, di area commerciale, di area

ingegneristica, degli approvvigionamenti e

del controllo di gestione).

34 Impiantistica Italiana - Settembre-Ottobre 2015