Page 28 - 74

P. 28

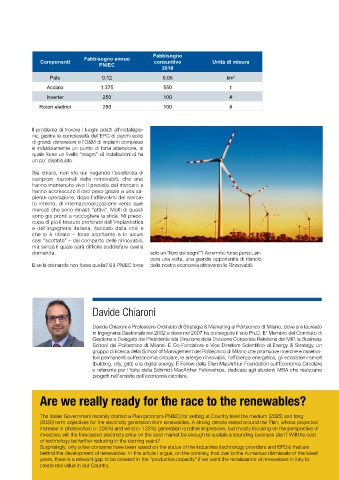

Fabbisogno

Fabbisogno annuo

Componenti consuntivo Unità di misura

PNIEC

2018

Pale 0,12 0,05 km 2

Acciaio 1.375 550 t

Inverter 250 100 #

Rotori elettrici 250 100 #

Il problema di trovare i luoghi adatti all’installazio-

ne, gestire le complessità dell’EPC di parchi eolici

di grandi dimensioni e l’O&M di impianti complessi

è indubbiamente un punto di forte attenzione, al

quale forse un livello “magro” di installazioni ci ha

un po’ disabituato.

Sia chiaro, non sto qui negando l’esistenza di

campioni nazionali delle rinnovabili, che anzi

hanno mantenuto vivo il presidio del mercato e

hanno accresciuto il loro peso grazie a una sa-

piente operazione, dopo l’affievolirsi del merca-

to interno, di internazionalizzazione verso quei

mercati che sono rimasti “attivi”. Molti di questi

sono già pronti a raccogliere la sfida. Mi preoc-

cupa di più il tessuto profondo dell’impiantistica

e dell’ingegneria italiana, fiaccato dalla crisi e

che si è ritirato – forse scontento e in alcuni

casi “scottato” – dal comparto delle rinnovabili,

ma senza il quale sarà difficile soddisfare quella

domanda. solo un “libro dei sogni”? Avremmo forse perso, an-

cora una volta, una grande opportunità di rilancio

E se la domanda non fosse quella? E il PNIEC forse della nostra economia attraverso le Rinnovabili.

davide Chiaroni

Davide Chiaroni è Professore Ordinario di Strategia & Marketing al Politecnico di Milano, dove si è laureato

in Ingegneria Gestionale nel 2002 e dove nel 2007 ha conseguito il suo Ph.D. E’ Membro del Comitato di

Gestione e Delegato del Presidente alla Direzione della Divisione Corporate Relations del MIP, la Business

School del Politecnico di Milano. è Co-Fondatore e Vice Direttore Scientifico di Energy & Strategy, un

gruppo di ricerca della School of Management del Politecnico di Milano che promuove ricerche e osserva-

tori permanenti sull’economia circolare, le energie rinnovabili, l’efficienza energetica, gli ecosistemi smart

(building, city, grid) e la digital energy. è Fellow della Ellen MacArthur Foundation sull’Economia Circolare

e referente per l’Italia della Schmidt-MacArthur Fellowships, dedicata agli studenti MBA che realizzano

progetti nell’ambito dell’economia circolare.

Are we really ready for the race to the renewables?

The Italian Government recently drafted a Plan (acronym PNIEC) for setting at Country level the medium (2025) and long

(2030) term objectives for the electricity generation from renewables. A strong debate raised around the Plan, whose projected

increase in photovoltaic (+ 205%) and wind (+ 133%) generation is rather impressive, but mostly focusing on the perspective of

investors: will the forecasted electricity price on the spot market be enough to sustain a sounding business plan? Will the cost

of technology be further reducing in the coming years?

Surprisingly, only a few concerns have been raised on the status of the industries (technology providers and EPCs) that are

behind the development of renewables. In this article I argue, on the contrary, that due to the numerous dismissals of the latest

years, there is a relevant gap to be covered in the “productive capacity” if we want the renaissance of renewables in Italy to 23 23

create real value in our Country. Impiantistica Italiana - Luglio-Agosto 2019