Page 28 - Impiantistica industriale

P. 28

SCENARI

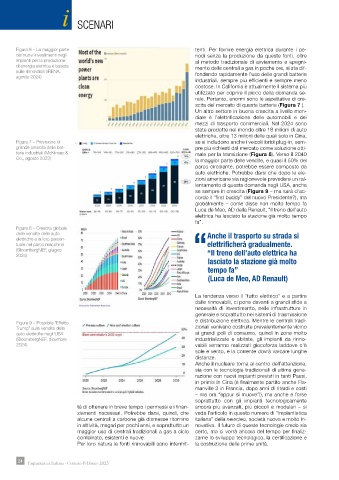

Figura 6 – La maggior parte tenti. Per fornire energia elettrica durante i pe-

dei nuovi investimenti negli riodi senza la produzione da queste fonti, oltre

impianti per la produzione al metodo tradizionale di avviamento e spegni-

di energia elettrica è basata mento delle centrali a gas in poche ore, si sta dif-

sulle rinnovabili (IRENA, fondendo rapidamente l’uso delle grandi batterie

agosto 2024)

industriali, sempre più efficienti e sempre meno

costose. In California è attualmente il sistema più

utilizzato per coprire il picco della domanda se-

rale. Pertanto, enormi sono le aspettative di cre-

scita del mercato di queste batterie (Figura 7 ).

Un altro settore in buona crescita a livello mon-

diale è l’elettrificazione delle automobili e dei

mezzi di trasporto commerciali. Nel 2024 sono

state prodotte nel mondo oltre 18 milioni di auto

elettriche, oltre 13 milioni delle quali solo in Cina,

Figura 7 – Previsione di se si includono anche i veicoli ibridi plug-in, sem-

grande crescita delle bat- pre più richiesti dal mercato come soluzione otti-

terie industriali (McKinsey & male per la transizione (Figura 8). Verso il 2040

Co., agosto 2023) la maggior parte delle vendite, e quasi il 50% del

parco circolante, potrebbe essere composto da

auto elettriche. Potrebbe darsi che dopo le ele-

zioni americane sia ragionevole prevedere un ral-

lentamento di questa domanda negli USA, anche

se sempre in crescita (Figura 9 – ma sarà d’ac-

cordo il “first buddy” del nuovo Presidente?), ma

globalmente – come disse non molto tempo fa

Luca de Meo, AD della Renault, “il treno dell’auto

elettrica ha lasciato la stazione già molto tempo

fa”.

Figura 8 – Crescita globale

delle vendite delle auto Anche il trasporto su strada si

elettriche e la loro percen-

tuale nel parco macchine elettrificherà gradualmente.

(BloombergNEF, giugno ““Il treno dell’auto elettrica ha

2024)

lasciato la stazione già molto

tempo fa”

(Luca de Meo, AD Renault)

La tendenza verso il “tutto elettrico” e a partire

dalle rinnovabili, ci pone davanti a grandi sfide e

necessità di investimento, nelle infrastrutture in

generale e soprattutto nei sistemi di trasmissione

e distribuzione elettrica. Mentre le centrali tradi-

Figura 9 – Possibile “Effetto

Trump” sulle vendite della zionali venivano costruite prevalentemente vicino

auto elettriche negli USA ai grandi poli di consumo, quindi in zone molto

(BloombergNEF, dicembre industrializzate e abitate, gli impianti da rinno-

2024) vabili verranno realizzati giocoforza laddove c’è

sole e vento, e la corrente dovrà varcare lunghe

distanze.

Anche il nucleare torna al centro dell’attenzione,

sia con le tecnologie tradizionali di ultima gene-

razione con nuovi impianti previsti in tanti Paesi,

in primis in Cina (è finalmente partito anche Fla-

manville 3 in Francia, dopo anni di ritardi e costi

– ma ora “eppur si muove”!), ma anche e forse

soprattutto con gli impianti tecnologicamente

tà di ottenere in breve tempo i permessi e i finan- ancora più avanzati, più piccoli e modulari – si

ziamenti necessari. Potrebbe darsi, quindi, che veda l’articolo in questo numero di “Impiantistica

alcune centrali a carbone già dismesse ritornino italiana” della newcleo, società nuova e molto in-

in attività, magari per pochi anni, e soprattutto un novativa. Il futuro di queste tecnologie credo sia

maggior uso di centrali tradizionali a gas a ciclo certo, ma ci vorrà ancora del tempo per finaliz-

combinato, esistenti e nuove. zarne lo sviluppo tecnologico, la certificazione e

Per loro natura le fonti rinnovabili sono intermit- la costruzione delle prime unità.

24 Impiantistica Italiana - Gennaio-Febbraio 2025